20대초 초중반 대학생때쯤 용돈 인상에 대한 대의명분;;을 만들어 내기 위해서 엑셀로 몇달치 가계부를 정리해 부모님께 증거자료를 내밀었던 이후, 이런 돈의 흐름에 대해 끄적이는 것이 버릇 비스무리하게 된 듯 하다.

그 이후로 싱글인동안 그리고 그 이후 결혼하고 부부 가계부까지 쭉 써온게 거의 한 15년은 될 듯 한데... 뭐랄까... 이런 류의 가계부 쓰기, 통장 쪼개기 책에서 나오는 뭐 어떤 거창한 것들이 달성해지지는 않은 것 같고, 그냥 연말/연초에 내 자산이나 내 가계흐름이 어땠구나 정도를 한 눈에 파악하거나, 평소에도 자산현황이 툭~ 치면 탁~ 나올 정도로 머리 속에 정리 되어 있는 장점(...인지 아닌지는 모르겠지만..)이 있는 거는 같다.

한 번 시작하면 뭐가 되었든 꾸준히 진득하게 밀고 나가는 내 성격과 데이터 같은 것들을 잘 모아 정리 해 두려는 강박증 비스무리한 버릇 같은 것도 한 몫한 듯 하다.

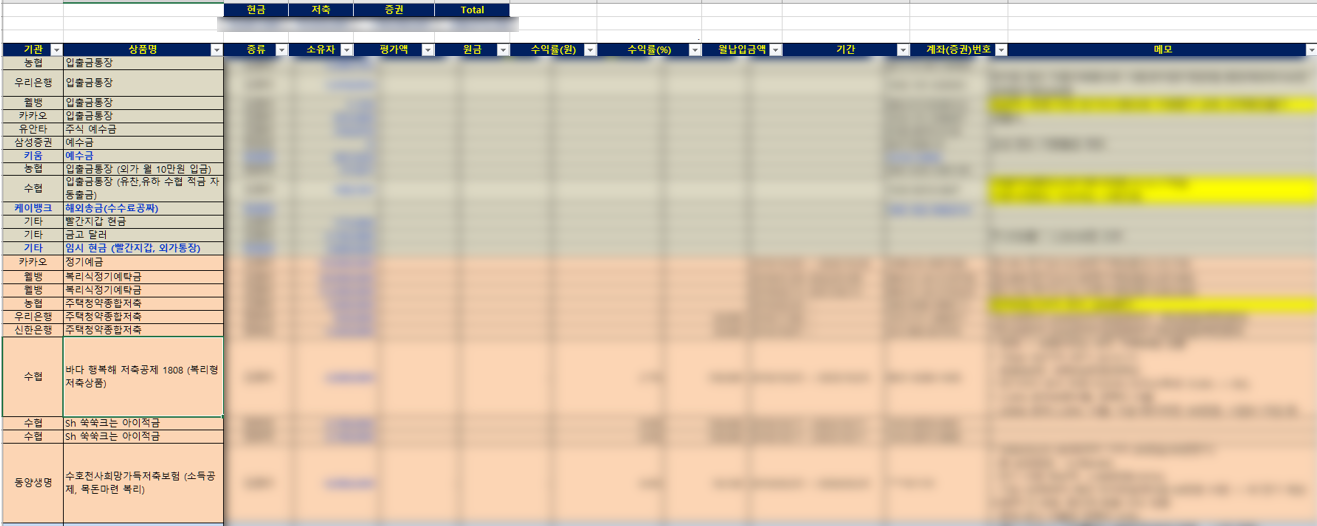

이런 숫자놀음은 매우 극혐;;; 하는 와이프를 어르고 달래며 어쨌든 네이버 가계부용 계정을 하나 파서 공동으로 사용하면서 매일 쓰는 내용은 최대한 입력 하고, 연말에 네이버 가계부에서 엑셀 파일 형태로 일괄 export하고선 아래 정도의 내 입맛대로 만든 Template에다 다 때려박아 정리해 두곤 한다.

그리곤, 이걸 가지고 연말마다 와이프를 불려 앉혀다고 연말 정산 대화(?) 같은 것을 시도할데, 원래의 목적이야 어쨌든간에 뇌구조가 다른 우리 두 사람의 결말은 항상 부부싸움으로 끝이 난다. (생각해보면 맨날 동일한 기.승.전.결로 이어질걸 알면서도 포기하지 않고 계속 만들어 들이대는 나도 참 노빠꾸인듯 하다.)

전체 자산(현금, 저축, 증권, 보험 등) 현황 역시 분류별로 record를 한 번 쫘악~ 뽑아다가 정리하여서 아래 Template 정도로 분기별로 한 번씩 정도는 업데이트를 해 두는 편이다. (이런 거 시간 날때 한 번 정리 해 보시면 화들짝~ 놀라는데... 나도 안쓰는거 불필요한거 최대한 없애고 정리했음에도 남은 계좌가 한 45가지 정도가 되더라;;)

처음 시작할때는 매우 귀찮은 일이긴 한데, 도대체 이노무 집구석에 돈이 어디 박혀 있는지, 현 시점에서 급하게 써야 할 때 가용 가능한 현금이 얼마인지 이 파일 하나 열어보면 바로 답이 나올 수 있어서 한 번씩 요긴하게 쓰일 때가 있더라. 개인적으로는 가계부 정리 보다는 이게 더 도움이 되는 거 같다.

각설하고, 2019년의 정리이다.

40대 초반 / 외벌이 / 4인가족 / 저학년 1, 미취학 1 / 중소기업 근무 / 지방도시 거주 정도의 condition 이다.

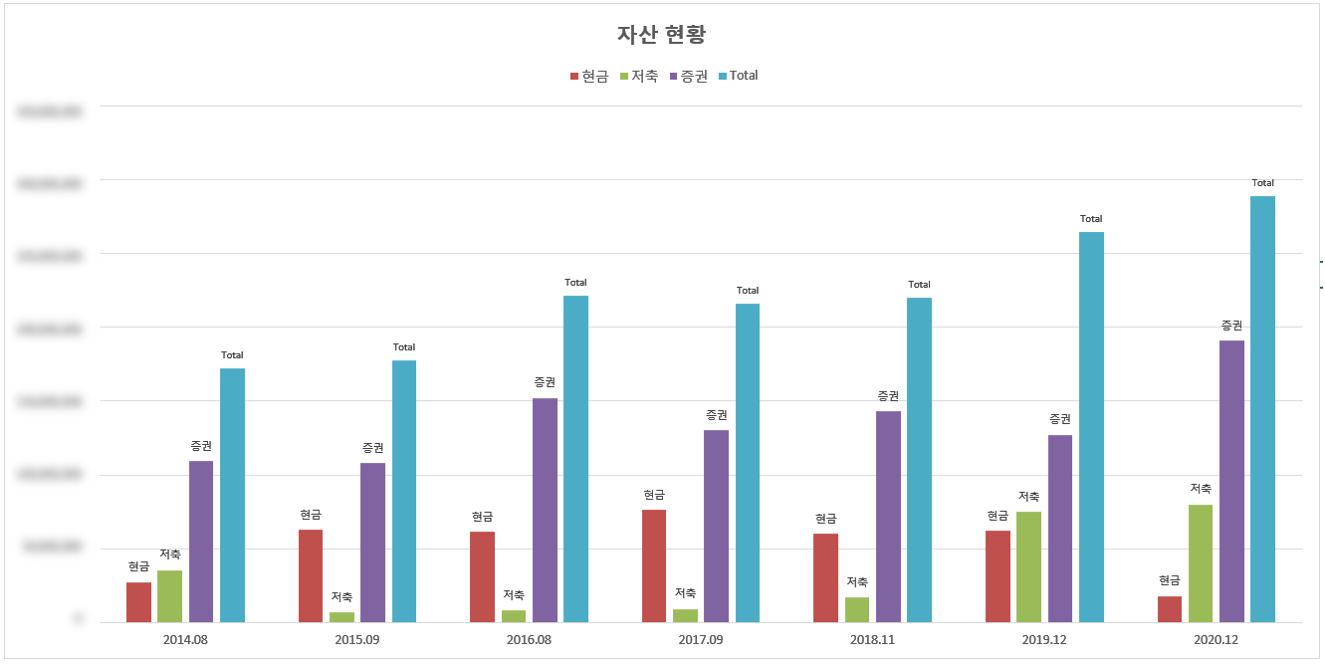

전체적인 "자산 현황"을 보자면... 일단 매년 조금씩이긴 하지만 늘고 있긴 하다. 그렇다고 해서 수도권에 거주하시는 분들이나 일부 대도시에 거주하시는 분들의 아파트값 상승세에 비하면 그냥 발톱에 때도 안 되는 수준이다. (아 갑자기 현타가 와서 더이상 쓰기가 싫어진다;;;)

자산 중에 "증권(주식)"의 비중이 상당히 늘었는데, 아무래도 올해 코로나 대폭락장이 기회다 생각하여 기존 보유한 현금을 무지하게 때려 박은 결과이지 실제 수익률이 매우 매우 좋았다고는 할 수 없다. 후에 다시 한 번 정리를 한 번 하겠지만, 올 해 장에서는 정말 천국과 지옥을 몇 번씩이나 왔다갔다 했다. WTI 정도로만 우선 얘기해 두겠다. (알만한 사람은 알만한 단어고, 내가 왜 이렇게 얘기 한지도 이해 할 듯 하다. 덜덜덜덜....)

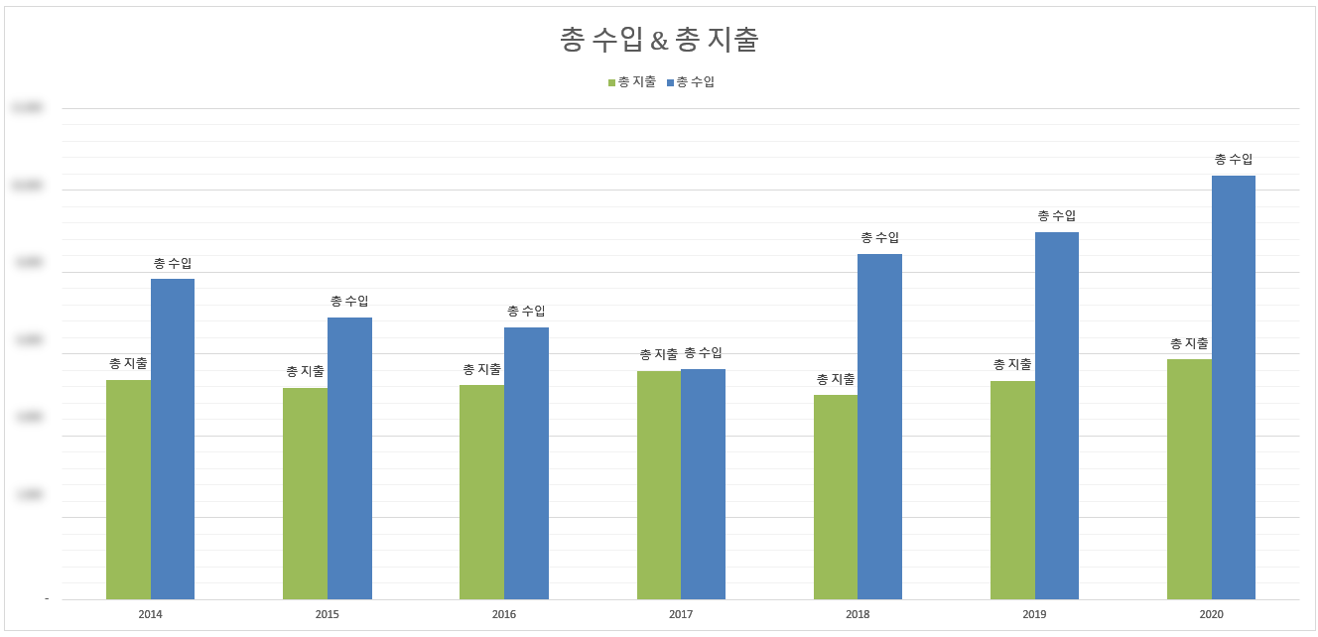

어쨌든 "총수입"면에서는 조금씩이나마 증가(사실, 증가라는 측면에서는 허수가 있다. 요 다음 그래프에서 계속..)하고 있고, "총지출"은 지난 몇년간 크게 변한 없는 안정적인 모습을 보여주고 있다. 가계부를 쓰기 싫어하고 숫자에 전혀 관심이 없는 뼈속피속까지 문과인 마눌이지만, 그래도 이런 점은 마눌의 안정적인 가정 운영(?)의 결과가 아닐 수 없다. 매우 칭찬하고, 고맙습니다~! (물론, 이 글은 보지 않을 것이지만...)

특히나, 올해의 경우 "총 수입" 대비 "총지출"은 약 60% 정도만 차지 즉, 꽤 많은 현금이 확보가 되는 매우 나이스한 그림이었다.... 그림이었어야 했다... 하지만, 이 현금의 상당수를 증권에 때려 박고 + 그에 대비한 수익을 크게 내지 못했다는 증거가 바로 위 자산 현황 그래프에서 보여지고 있다... 우라질!!!

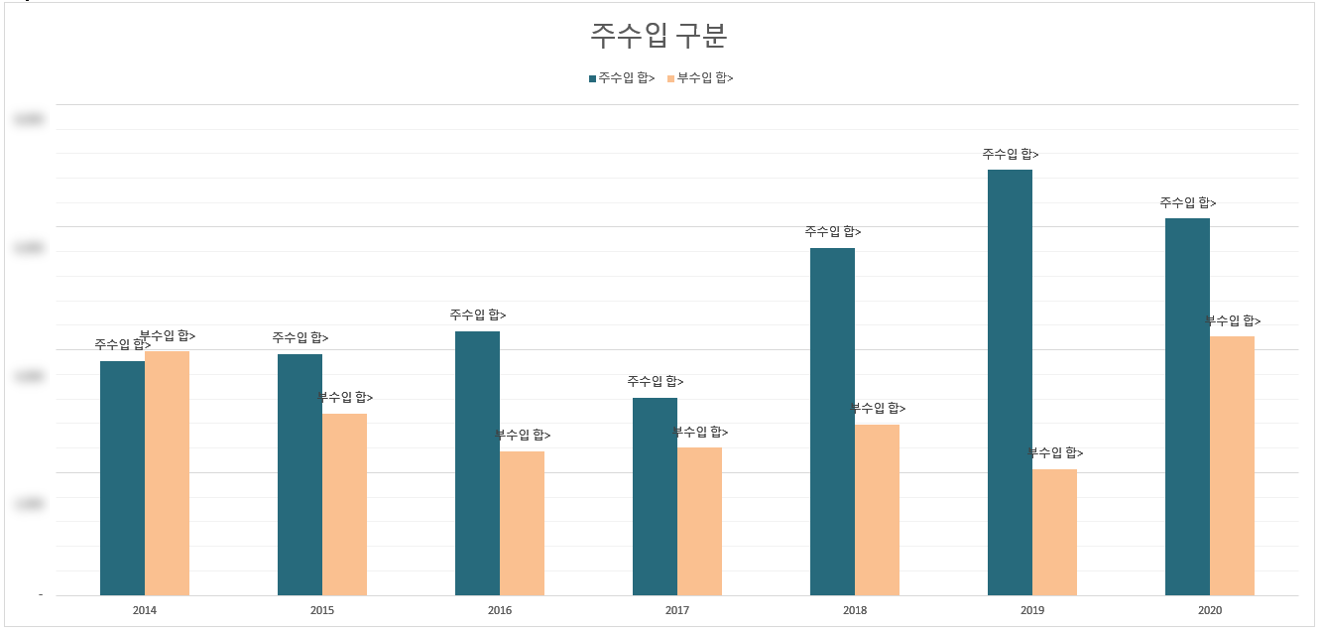

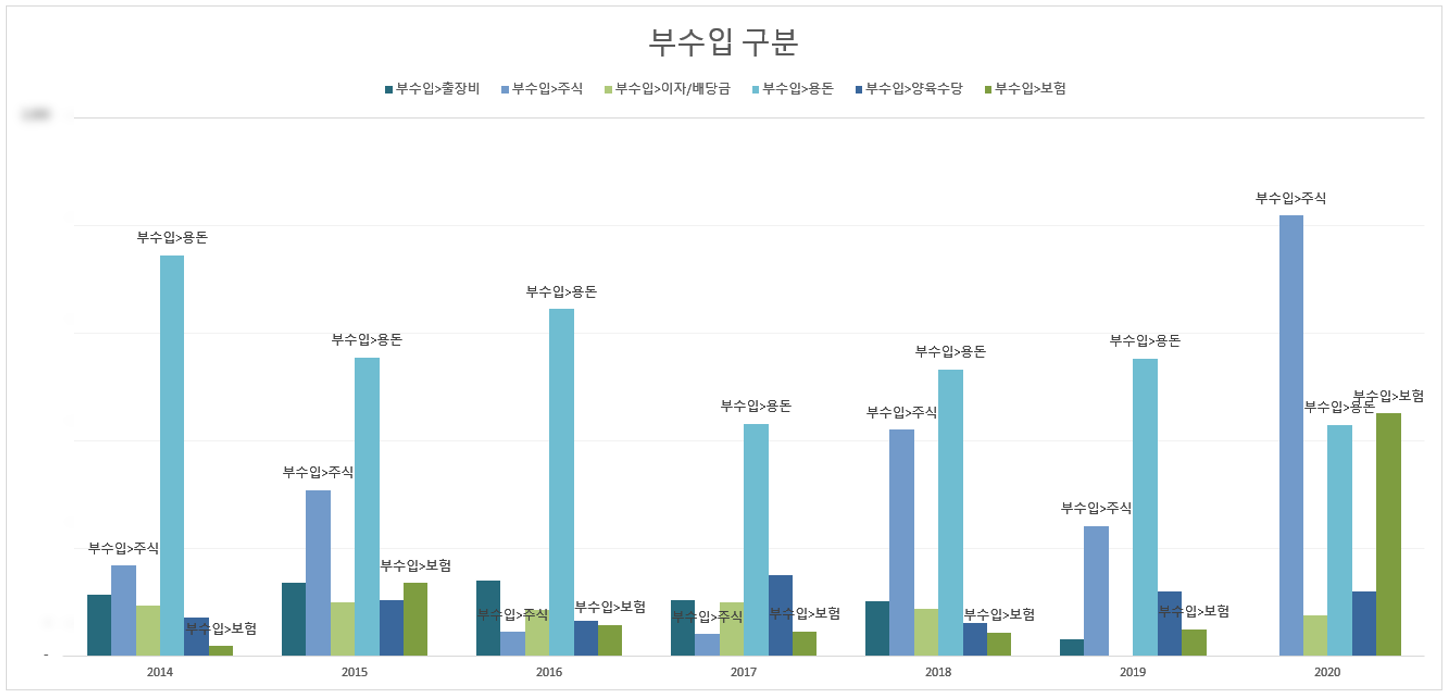

"주수입"과 "부수입"의 비율은 아래 정도로 정리가 된다.

위 그래프 상에서는 어쨌든 "총수입"이 매년 조금씩이나마 늘어나는 안정적이 모양새었으나, 실상은 주기적 소득인 월급 즉, 회사에 들어오는 income 자체가 지난 2~3년 그렇게 좋지 않음을 알 수가 있다. 사우들에 대한 애뜻한(?) 사랑으로 2년 연속 성과평가 바닥을 깔아 주는 훈훈한 모습 등등의 많은 변명거리들이 있긴 하지만 생략 한다.

어쨌든 전체 "총수입"이 증가했다라는 말은 이 들쭉날쭉했던 "주수입"을 바로 "부수입" 이 어느정도 상쇄 시켜 주었던 것으로 확인 된다.

올해 천당 <-> 지옥을 몇 번 왔다갔다 했고 그리고 투자 대비 크게 수익을 보지 못했지만, 그래도 부수입에서 큰 portion을 차지하는 것은 "주식" 인게 자명하다. (다만, 마음이 아파서 손주에게 시킬까 생각 중인 "손절"을 하지 못하고 묵혀둔 국내 일부 주식들을 생각하면 현기증이 상당히.....;;;;)

그리고, 예상치 못하게 몸이 아파준 덕택(?)에 쏠쏠한 "보험" 수입이 생겼던 것 역시 올해 전체 수입을 올려 주는데 큰 역활을 해 주었다.

올해를 제외하면 매년 주기적으로 "용돈"이라는 항목이 항상 큰 수입으로 잡혀 있는데, 사실 이 나이 먹도로 양가에 "용돈"이라는 타이틀로 돈을 받는 것이 그렇게 자랑할만한 일을 아닐 듯 하다. 다만, 이런 부분들이 양가 어른들의 즐거움에 해당하는 터라 너무 사양하기 보다는 받는대로 keep을 하고 있고, 이건 언제라도 또는 몇년 뒤에 이 분들에게 다시 보탬이 될 수 있는 돈이라 생각하고 있다.

요즘 드는 생각은 나도 내 자식들 시집장가가서 손자손녀 봤을 때, 이렇게 생활비나 손자손녀 용돈 같은 것들을 기분 좋게 턱~ 턱~ 건네 줄 수 있는 여유가 있었으면 하는 꿈을 꾸곤 한다. (택도 없는 지금의 현실이 좀 갑갑하긴 하지만...ㅡ.ㅠ)

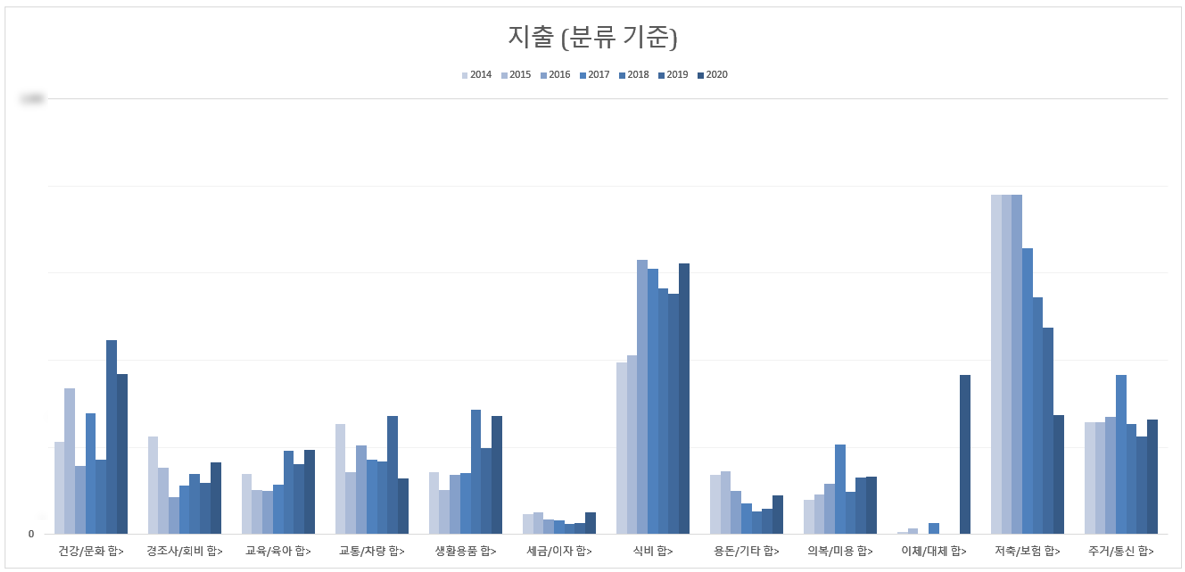

"지출"쪽을 한 번 보자. 일단, 지출의 경우는 거의 항상 "저축/보험"과 "식비"과 매년 압도적인 원투펀치를 치는 항목이다. 다만, 올해 2020년 같은 경우는 년초에 가계부 항목 분류를 다시 좀 하면서 기존 "저축/보험"으로 분류하던 항목을 "이체/대체"라는 것으로 나누어서 관리하던터라 전체적으로 좀 나누어지는 그림이다.

이를 년도 기준이 아니라 분류 기준으로 아래와 같이 보면 이런 차이가 좀 더 확연히 보인다. "저축/보험" -> "식비" -> "건강/문화" -> "주거/통신" -> "생활용품" & "교통/차량" 등등의 portion 차지를 확인할 수가 있다.

아무래도 혼자 쓰던 일기에서 공개적인 포스팅으로 전환을 한터라 숫자들을 좀 다 빼두긴 했는데, 지난 7년간의 "식비" 그리고 "식비" 중에 제일 큰 portion 을 가진 "간식", "부식", "외식", "커피" 정도를 필터링 해서 본다면 아래와 같다. 아까 처음 얘기한 나의 condition (4인가족, 외벌이, 지방 거주 등)을 고려 허여 한 번 본인의 상황과 비교해 보시면 좋지 않을까 하다. (우리 가계의 씀씀이가 더 맞다/아니다...라는 의미는 아님..)

"식비"라는 게 또 묘하게... 이건 줄이면 충분히 줄일 수도 있을 듯하여 개인적으로 많이 노력은 하고 있지만, 이 걸 건드는 것은 약간 와이프에 대한 역린;;;에 가까운...... "니가 살림 살아봤나???", "니 커피값 나가는게 만만치 않은것 같은데?" 류의 필패;;카드가 나오는 이슈라 요즘은 좀 한 발 물러선 상태이기도 하다.

한가지 흥미로운것은 2014년에 첫 애 그리고 2016년에 둘째 애가 태어난 것인데, 그 해 이후로 애들이 커가는 것과 상관없이 아직까지 식비는 크게 변화가 없다...라는 점이다. 머스마 둘이라 요즘들어 고래같이 들이 붓는 식성을 보이고 있는 것으로 보아 20201년 가계부 정리에서는 또 한번의 기록적인 퀀텀 점프를 기록하지 않을까 하는 상상을 해 본다;;

이렇게 또 한해가 마무리 되었고, 또 그 지난 한 해를 그동안 주기적으로 기록해 둔 것들을 가지고 정리를 해 보았다. 매년 혼자서 쓰던 연말정산일기장(?)에서 공개적인 포스팅 형태로 바꾼 것 외에는 크게 바뀐 것도 변화된 것도 사실 없긴 하다. (내 자산 역시 크게 바뀌지 않고 고만고만하게 그대로다.. 크흙...ㅡ.ㅠ)

앞서도 한 번 언급했듯이, 어렸을 때는 이렇게 가계부도 열심히 쓰고, 내 자금의 흐름도 잘 파악하고 있고, 내 자산의 현황도 잘 관리하고 있으면, 그 때 읽었던 그 여러 책들의 내용처럼 나도 뭔가 엄청 떵떵~ 거리며 살고 있을 줄 알았다만...... 이런 개에~뿔!!!

너무 크고 대단한 욕심이나 목표를 가지지 말고, 오늘부터 내 카드 결제 내역 자동으로 오는 문자만이라도 네이버 가계부, 뱅크 샐러드 등등의 앱에 연동을 해 놓아 보자.

이 걸 시작한다고 지금 당장에 엄청난 변화가 생기지는 않겠지만, 그래도 분기별로 한번씩 또는 연말에 한 번씩 내 자신을 또는 내 가계를 한 번 뒤돌아보고 반성할 수 있는 역활은 쏠쏠히 해 줄 수 있다. 아, 물론 반성 1시간 ~ 반나절정도 하고 금방 까먹는 것은 마찬가지다. 내 경험상.. ㅎㅎㅎ

"피터 드러커"가 한 말 중에 내가 즐겨 인용하는 한 마디가 있다.

"측정할 수 없는 것은 관리 할 수 없다."

인생의 많은 불확실성과 리스크들 그 중 하나라도 줄여 나가는거... 뭐 크게 어렵지 않다면 한 번 시도 해 봄직은 하지 않은가?

'이야기' 카테고리의 다른 글

| [이야기] Dividend.com 고객 서비스 (0) | 2021.01.23 |

|---|---|

| [이야기] 72일 & 70개 & 10,000 방문 (4) | 2021.01.19 |

| [이야기] 다이소 포트폴리오 (0) | 2021.01.10 |

| [이야기] 비트코인 추억팔이 (0) | 2020.12.27 |

| [이야기] 나는 왜 미국 배당주 투자를 시작 했을까? (0) | 2020.12.25 |